随着时代的快速发展,人们的生活习惯和消费习惯都在发生着巨大的变化,尤其是新冠疫情对大家的生活方式造成了极大的影响,而这些都深刻地影响着纺织品服装终端消费市场。近来,全球经济均陷入低迷,为提振经济,国家也推出了双循环战略,更多的人将目光投向了内需市场,而终端市场的情况直接反映了内需的变化。为了解中国纺织品服装终端市场的实际需求状况和消费趋势,及新冠疫情对消费者消费能力和消费习惯的影响,中国纺织工业联合会上海办事处联合上海纺织品商业行业协会和东华大学共同进行了纺织品服装终端消费情况抽样调查。以期通过对终端需求的研究来判断行业运行情况并预测下半年的市场走势。

本次调查分为两个部分,第一部分是通过实地走访各类商场和批发市场等,了解商店的客流和销售等经营情况。第二部分是通过发放消费者问卷,了解消费者目前的经济状况、消费能力、消费习惯和消费信心等情况。在第一部分的走访中,我们又将走访的商店的类型分为百货购物中心类、服装批发市场类和服装定制市场类,以了解不同类型商店的情况。此次共调查了上海8个商圈的18个商场中的260个服装店;七浦路8个批发商城的175家商铺;南外滩轻纺市场的38家服装定制商铺;并对731位消费者进行了问卷调查。此次调查的范围基本涵盖了上海最主要的商圈中的主要商场,因此,具有一定的代表性。

从此次的调查情况来看,终端消费市场整体仍然处于下行的趋势中。实体消费经济普遍低迷,无论是客流量还是销售量连年下跌,且仍在下行的通道中没有缓解的迹象。消费者消费习惯的改变倒逼着购物商场的经营模式发生转变,新常态逐渐形成。具体调查情况如下:

第一部分:商店实地调查情况

一、各大百货商场调查情况

此次调查我们对“徐家汇”、“中山公园”、“五角场”、“大陆家嘴”、“南京东路”、“淮海路”、“静安寺”、“天山路”这8个上海主要商圈的18家商场进行了走访调查。调查的重点主要放在客流量、销售情况等方面。从调查反馈来看,主要有以下几个方面情况:

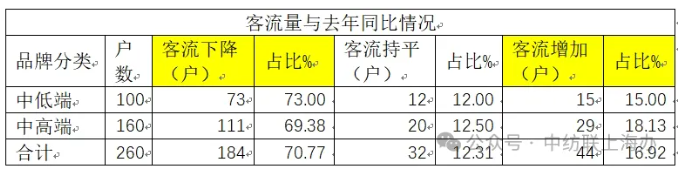

1,从客流量情况来看,走访的商家中大部分都反馈今年的客流量与去年同比是下降的,这个比例占到70.77%。仅有16.92%的商家反馈客流量有所增加。在去年的调查中,我们得到的信息是当时客流有所恢复,但还没有恢复到疫情前,这主要是因为当时疫情管控刚放开,客流比疫情管控中增加是正常现象。但就目前的情况来看,现在商场中光顾实体服装店的人气已更不如从前,且已经形成一种趋势。

2,从销售情况来看,受访的商家反馈的经营状态与客流情况基本一致。有63.71%的商家反馈今年的销售与去年同比是下降的。仅有20.46%的商家反馈销售同比有所增加。

3,商场的经营格局已经发生变化,纯购物中心的形式已经不能适应目前大众的消费模式。随着时代的发展,网络购物模式正逐步取代实体购物模式,商场的功能也随之发生变化,购物消费的功能在弱化,而娱乐消费的功能在增强。绝大部分的商场通过大量引进餐饮、娱乐、教育来吸引客流。就近几年的调查来看,这种趋势越来越明显。

4,从走访的实体店的反馈来看,在目前实体消费低迷的情况下,老客户和回头客是店家重要的销售来源,做好服务和品质的保证是提高客流量和销售的重要手段。而从商场层面来说,各种促销活动和招商过程中合理的定位是招揽客流的关键因素。

5,我们在调查中发现有不少受访的商家是新开商户,也就是说,商场中的商家存在着较大的流动性。

6,我们了解到,为适应市场需求,大部分品牌在开设实体店的同时也开启了网络销售模式,这种商家的占比达到了71.54%,略高于去年调查时的比例。而且,网络销售的模式呈现多元化,包括天猫、唯品会、抖音、直播等等。

7,在关于商家经营压力的调查中,商家反馈最主要的压力是客流量的减少,有58.85%的受访商家提到了这一压力,其次才是来自网购的压力和同业竞争的压力,分别有45.38%和37.31%的受访商家提到这两个因素。

8,对于百货商场和购物中心未来的发展趋势,受访商家的反馈还是显得有些悲观的。大部分商家认为如果现有的经营模式没有改变,百货商场很难看到希望。商家迫切希望商场能多搞一些活动来提高人气。而更多的商家觉得商场的未来会往餐饮娱乐方向转型。

二、服装批发市场调查情况

此次对服装批发市场的调查,我们集中在上海七浦路的8个服装批发商城,共走访了175家商户。

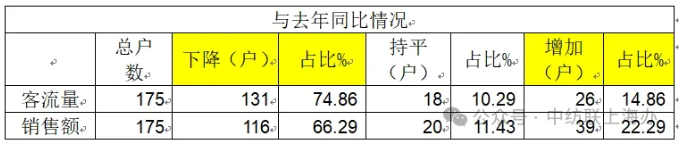

1,从客流量情况来看,与商场的调查情况一致,服装批发市场的客流量同比出现大面积的下降。在受访的商户中,有74.86%的商家表示客流量同比下降了,仅有14.86%的商家表示客流有所增加。从今年的调查中看,除了去年因为疫情管控和放开的原因造成去年调查时同比情况有所好转,其他时候客流量是连年下降的。

2,从销售情况看,与客流量情况一致,有66.29%的商户反映销售与去年同比下降了。仅22.29%的商户反映是增加的。

3,七浦路各批发市场的人气状况存在着较大的差异,靠近河南路的那几家市场的人气相对较旺,而靠近七浦路西侧的市场的人气则较为惨淡。白马市场的部分楼层甚至已经转为售卖文具百货。

4,从服装的来源看,七浦路市场的服装主要来自广东省,其次是浙江省。在受访的商户中有41.71%表示他们服装主要来自广东,有36.57%的商户表示他们的服装主要来自浙江。

5,七浦路服装批发市场商铺的经营主要以批发为主,前几年服装零售量曾有所上升,但今年有71.43%的受访商户表示他们的服装批发量占比超过50%。且商户中有开设网店的占比也不多,仅有17.14%的受访商户开设了网店。从批发的去向来看,绝大部分服装批发去了各种服装店,占比为60%,仅21.14%批发去了网店。

6,由于批发市场人气的连年下降,商场中商铺的流动性也在增加,且商铺的租金和转让费用也连年出现了下降。

7,在对商户经营压力的调查中,有58.29%的商户反映来自网购的竞争对他们造成了压力。同样是走低价路线,网购对传统的服装批发销售模式的冲击已经非常巨大。

三,南外滩轻纺面料市场服装定制调查情况

南外滩轻纺面料市场是上海知名的服装定制市场,此次我们对市场中的38家服装定制商铺进行了走访。

1,从市场的客流量情况看,有73.68%的受访商户表示今年的情况是有所下降的,仅有15.75%的商户表示客流略有增加。这和商场及七浦路服装市场的调查情况基本一致。

2,从市场的销售情况看,情况与客流情况是一致的,大部分的商家都表示销售情况不如去年,感叹生意一年不如一年。

3,对于经营压力方面的调查,有76.32%的受访商户提到了来自网购的压力,可在对商铺是否有通过互联网进行定制服装的调查上,今年互联网接单的比例却是在下降的。这一方面说明服装定制的互联网化还有较长的一段路要走,另一方面也说明网购对整个服装定制行业的压力是网购的便利性和价格优势决定的。

4,对于市场未来的发展,更多的商户是表示迷茫的。但也提出了线上线下融合销售、提高品质确立品牌等有益的建议。

第二部分:消费者问卷调查情况

为从消费者的角度了解消费的实际情况,我们通过对路人采访和网络发放等方式进行了消费者问卷调查,共收集到731份问卷。被调查者的职业涵盖了各种职业类型,年龄分布于18岁以下到60岁以上全年龄段,且大部分集中于25-50岁消费活跃的年龄阶段。此次调查问卷主要分二个部分,一是被调查者基本情况,二是对被调查者消费情况的调查。

一,被调查者基本情况

从被调查者的基本情况来看,样本中男性占比为40.90%,女性为59.10%;学历方面,大专及本科以上学历占到88.78%;年龄上,25-50岁占到66.21%。因此,被调查的样本大都为主要消费群体,能客观反映目前终端消费者的实际情况。

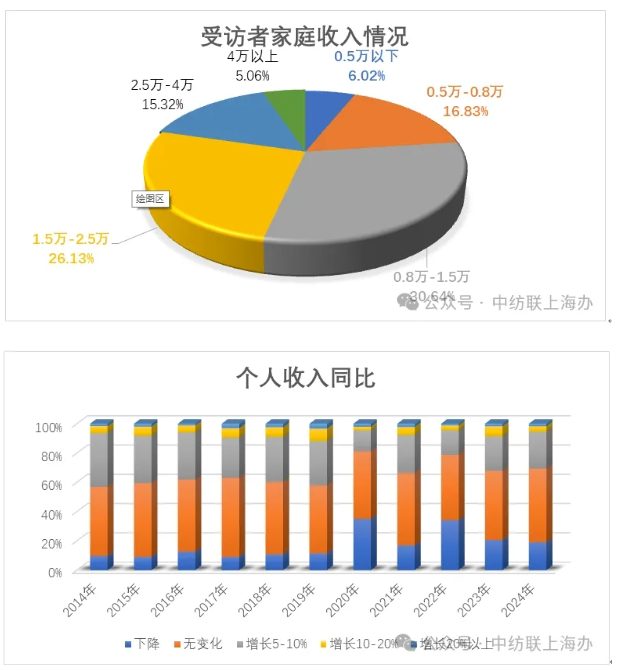

在被调查者中,大部分人的家庭收入在8000-25000元之间,占比达到56.77%。通过对消费者近一年的收入情况调查发现,有19.02%的人表示今年的收入是下降的,这个比例比去年的调查数据微降1.41个百分点;表示收入有所增加的人的比例为30.64%,比去年也微降1.62个百分点。而表示收入持平的比例为50.34%,比去年增加了3.03个百分点。这说明,这一年来居民的收入情况基本稳定,没有出现大幅度的波动。

二,消费情况调查

对消费情况的调查主要从三个方面进行。一是消费渠道,二是消费能力,三是消费习惯。从统计数据来看,可以获得以下几个方面的信息:

1,从消费渠道来看

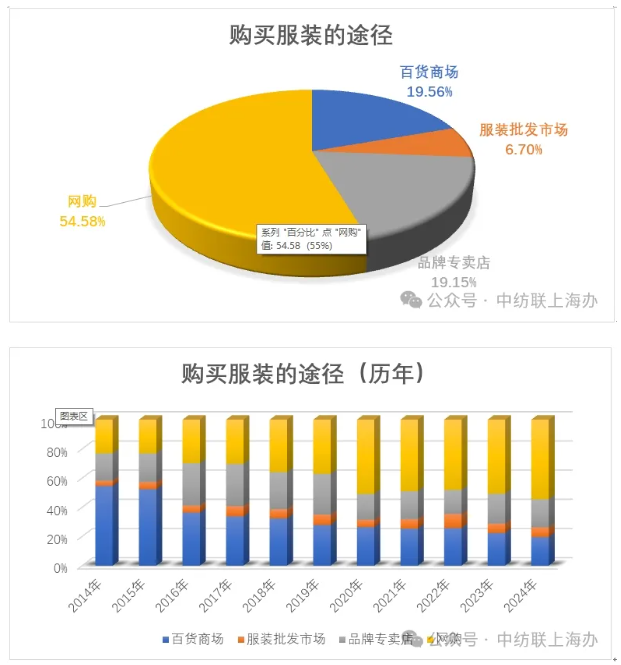

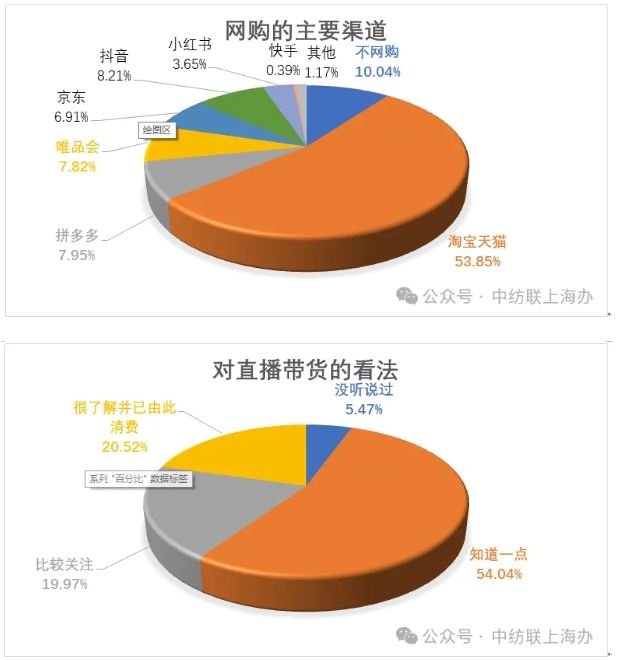

有54.58%的受访者表示主要是通过网购来购买服装,这一比例比去年调查时又增加了3.85个百分点。随着年岁的增长,伴随着互联网成长起来的一代人已经成为消费的主力军,网购的便利性已经使其渗入到各个消费领域。在我们历年对服装消费的调查中,网购的比例从10年前的23.11%到现在已经增长了31.47个百分点。而同时,去百货公司购买服装的比例则从10年前的54.58%下降到了现在的19.56%,下降了35.02个百分点。这说明,10年来人们在服装的消费渠道上发生了根本的改变,百货公司已经不适应人们的消费习惯,这也印证了我们对商场的调查中客流量连年下降的现象。但在这十年中,去品牌专卖店购买服装的比例却是相对稳定的,一直维持在20%左右,今年的比例是19.15%。这说明对于高端的服装消费来说,还是注重于消费体验,而且习惯于这种消费的人群相对稳定。

对于网购,目前的网购渠道也越来越多,不仅有网店,还有直播带货等各种形式。通过调查可以看到,目前消费者最主要的网购渠道是淘宝天猫,这在今年受访者中的占比达到53.85%,占有绝对主导地位。而今年的调查中,抖音的比例有所增加,为第二主要的网购渠道,达到了8.21%。从不同收入群体来看,除了淘宝天猫一家独大外,低收入群体更偏向于拼多多和抖音,而高收入群体则偏向于唯品会和京东。

调查发现,越来越多的人开始接受直播带货这种购物形式,我们今年的调查中显示,仅有5.47%的受访者表示没有听说过网络直播带货。而很了解并已经通过这种方式消费的受访者比例达到了20.52%,比去年调查时的比例增加了4.56个百分点。

2,从消费习惯看

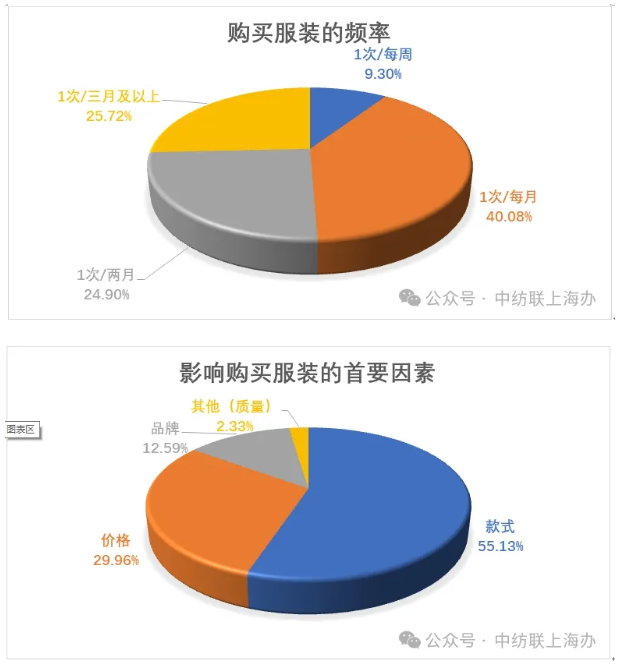

大多数人购买服装的频率是一到三个月消费一次。在受访者中,每月消费一次的人群比例占到40.08%,每二个月消费一次的比例占到24.90%,每三个月消费一次的比例占到25.72%。对于影响消费者购买服装的首要因素,大多数人选择了款式,这一比例占到55.13%,其次是价格,这一比例占到29.96%。

对于购买服装的单品价格来说,大部分受访者选择的是100-300元的价格区间,有42%的受访者做此选择。其次是300-1000元的价格区间,有37.76%的受访者做此选择。

对于消费者购买服装的主要类别,运动休闲类服装最受欢迎,受访者中70.59%的人提到他们会购买此类服装,随后两位的分别是职业装和居家服,分别有29.55%和27.91%的受访者提到会购买此类服装。

在对品牌的认可度方面,有60.74%的受访者提到了对国内品牌的认可,其次为日本、韩国和法国,被提到的比例分别是23.39%、21.61%和21.48%。这说明国内的自主品牌还是最受消费者欢迎的。

3,从消费能力看

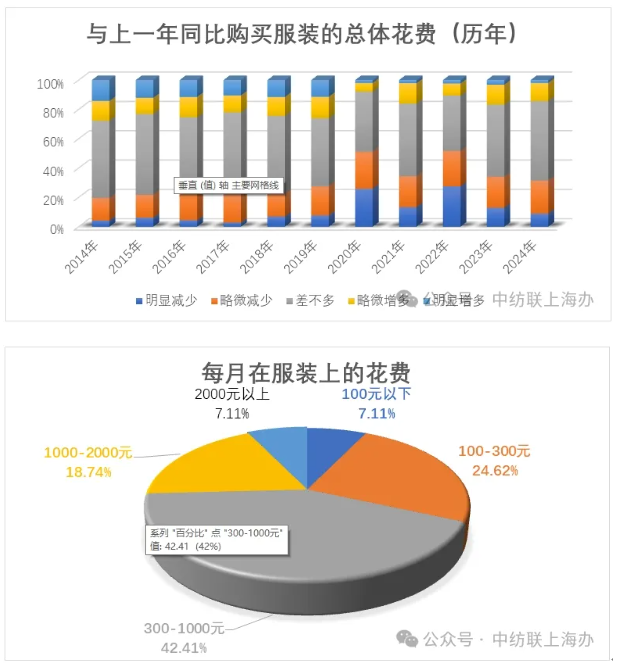

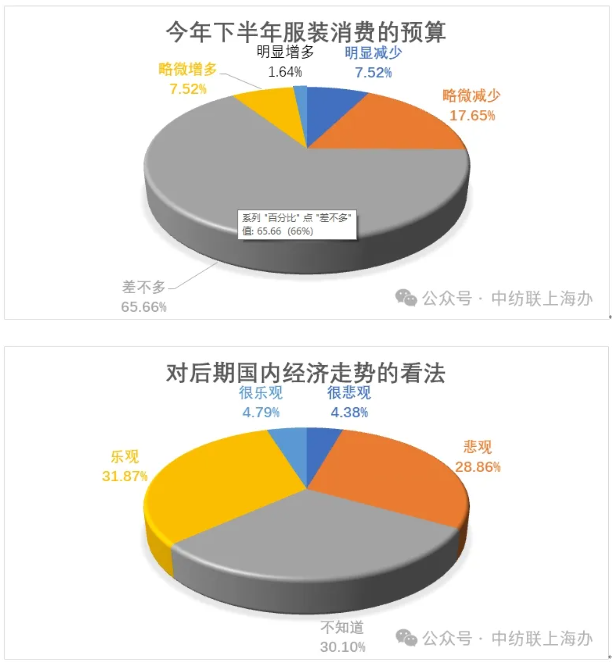

受访的消费者中有31.46%的人表示在服装上的总体消费是减少了的,仅有14.36%的受访者表示消费在增加,另有54.17%的受访者表示在服装上的消费和去年是差不多的。对于每个月用在服装上的花费,大多数受访者选择了在300-1000元之间,这一比例占到42.41%,其次是100-300元之间,这一比例是24.62%。从近几年的调查数据来看,大家在消费能力上的变化并不是太大,但是疫情对消费的信心是有较大影响的,特别是在今年,这种影响逐渐显现。从调查数据看,大家对经济走势持悲观或很悲观观点的人的占比为33.24%,比去年的调查数据增加了3.62个百分点,持乐观和很乐观观点的人的占比为36.66%,比去年的调查数据减少了4.2个百分点。对于后续在服装上的消费预算,有25.17%的受访者表示会减少,这一数据与去年基本持平,仅有9.17%的受访者表示会增加,这一数据比去年减少了2.36个百分点。

调查总结

人们生活习惯的改变,影响着终端消费市场的格局。经济环境的变化也对终端市场的消费信心产生重大影响,通过此次调查,我们可以发现终端消费市场正在发生以下变化:

1,实体经济受到网络经济巨大的冲击,若不能重新找准自己的定位,将难以改变低迷下滑的趋势。此次调查中,无论是百货商场还是服装批发市场,实体门店的客流量持续下滑,这与消费者问卷调查中消费习惯的变化是吻合的。网购的便利快捷使消费者更加倾向于网购消费,致使实体门店门可罗雀。但是实体经济也并非没有机会,实体门店的现实体验和良好的购物环境是网购无法替代的,因此,未来实体商场应该更加注重于消费者的体验服务,并向娱乐消费方向发展,或许能改变目前的窘境。

2,服装消费渠道的互联网化格局已经形成,且呈现多元化的趋势。互联网发展到现在已经有三十年,一代人已经成长为消费的中坚力量,所以通过互联网消费的格局已经形成。而且随着新生代的不断成长,互联网消费的形式也呈现多元化,不仅仅是淘宝天猫京东等网购形式,抖音小红书等移动互联网消费模式得到快速发展。而且网红经济越来越体现出其强大的力量。

3,服装批发市场的影响力在下降。从近几年的调查来看,服装批发市场的人气连年下降,当年车水马龙的景象一去不复返。对于七浦路服装批发市场来说,未来如何发展,可能正处于彷徨的十字路口,可能需要适应时代的发展,转变理念,才能提升自身在行业中的影响力。

4,消费者的消费信心正在下降。前些年新冠疫情造成的影响仍然没有完全消退,而现在经济大环境也给人们一种迷茫的感觉。所以消费降级是大家不自觉的一种无奈选择。对于纺织服装的后市而言,内需市场不容乐观。