一、国民经济运行总体平稳,工业恢复基础仍需巩固

2024年上半年,外部环境复杂性严峻性不确定性明显上升、国内结构调整持续深化等带来新挑战,但宏观政策效应持续释放、外需有所回暖、新质生产力加速发展等因素也形成新支撑。我国国民经济运行总体平稳,稳中有进,生产稳定增长,需求持续恢复,就业物价总体稳定,居民收入继续增加,新动能加快成长,高质量发展取得新进展。同时也要看到,国内有效需求不足制约企业效益持续改善,国际环境严峻复杂加大企业经营压力,工业企业效益恢复基础仍需巩固。

6月份,全国规模以上工业增加值同比增长5.3%,环比增长0.42%。上半年,规模以上工业增加值同比增长6.0%。其中纺织业6月份和上半年累计同比增长分别为5.1%和5.3%,增幅落后于全国规模以上工业增加值。

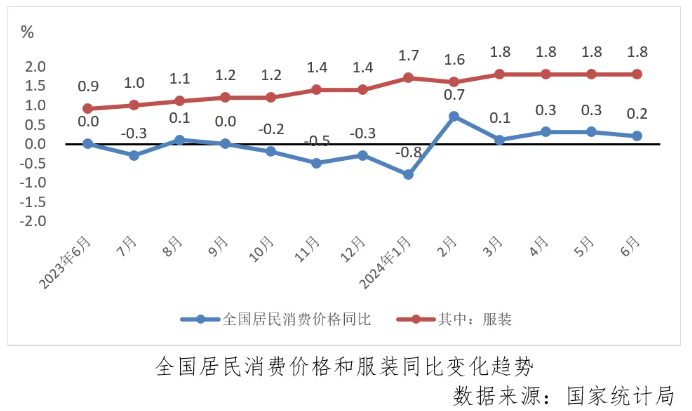

6月份,全国居民消费价格同比上涨0.2%,环比下降0.2%,其中服装同比上涨1.8%,环比下降0.2%。上半年平均,全国居民消费价格同比上涨0.1%,其中服装同比上涨1.7%。

6月份,全国工业生产者出厂价格同比下降0.8%,降幅比上月收窄0.6个百分点,环比下降0.2%,上半年,工业生产者出厂价格同比下降2.1%,其中纺织业6月份和上半年同比分别下降0.7%和0.8%,环比下降0.2%。

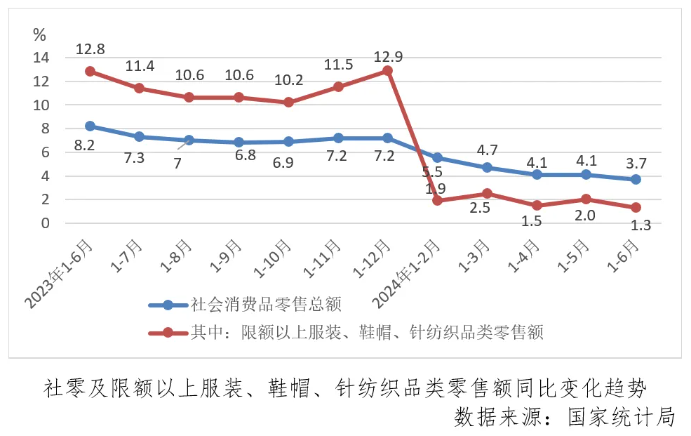

6月份,社会消费品零售总额40732亿元,同比增长2.0%,上半年,社会消费品零售总额235969亿元,同比增长3.7%。其中限额以上服装、鞋帽、针纺织品类6月份同比下降1.9%,上半年同比上涨1.3%,弱于社会消费品零售总额。

1-6月份,全国固定资产投资(不含农户)245391亿元,同比增长3.9%,其中纺织业同比增长14.3%,增速明显高于全国固定资产投资。

二、棉纺织业营收增速放缓,亏损面和利润降幅加大

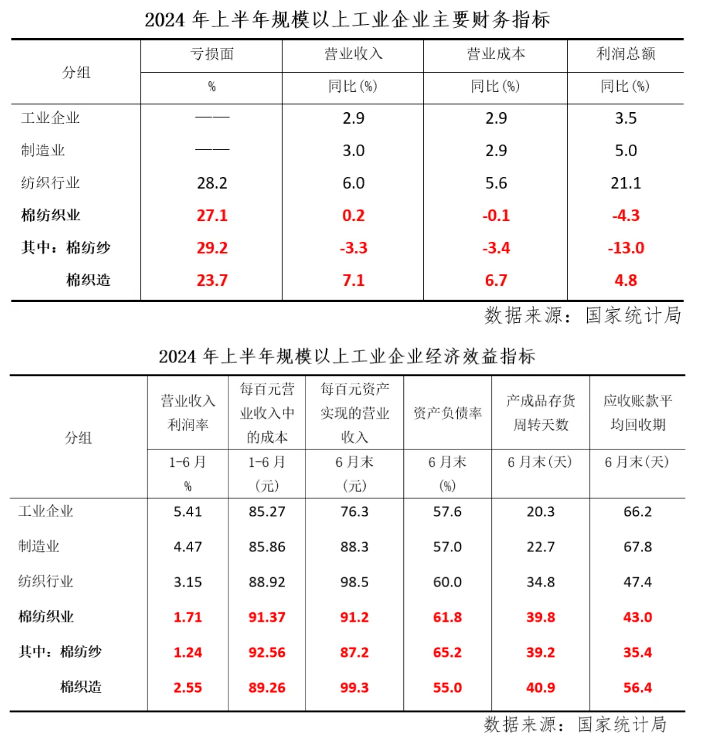

上半年,规上棉纺织业营业收入同比增长0.2%,增速比1-5月份放缓0.2个百分点,亏损面为27.1%,比1-5月份扩大0.6个百分点,利润总额同比下降4.3%,降幅较1-5月份扩大3.7个百分点。上半年末,规上棉纺织业产成品库存周转天数为39.8天,比5月末扩大0.3天,库存压力仍在增加,资产负债率为61,8%,与5月末持平。

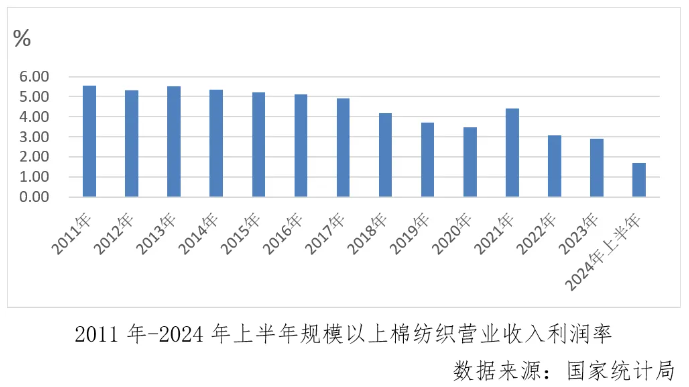

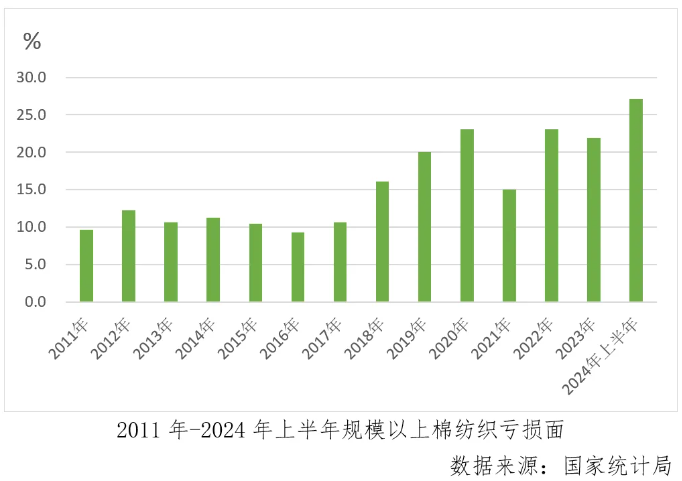

上半年,规上棉纺织业营业收入利润率为1.71%,与此前年度相比,为规模以上工业企业起点标准从年营收500万元提高到2000万元的2011年以来最低点,营收利润率继2022年和2023年分别创下新低后,今年上半年继续向下寻底。上半年规上棉纺织业27.1%的亏损面亦为2011年以来新高,营收利润率和亏损面两项关键比率指标在上半年均陷入近十几年来最低迷水平。

上半年数据显示,与规上工业、制造业和纺织行业相比,规上棉纺织业营收增速明显偏弱,利润增速呈现背离同比下降,资产负债率处于更高水平,产成品库存压力更大,上半年棉纺织经济运行承压明显。

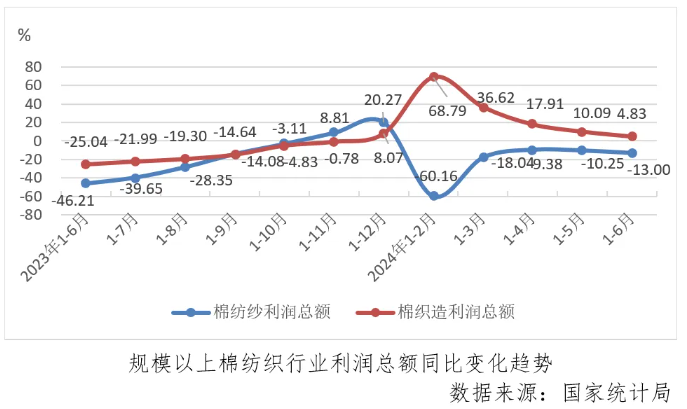

(一)营业收入和利润——棉纺纱降幅扩大,棉织造增速放缓

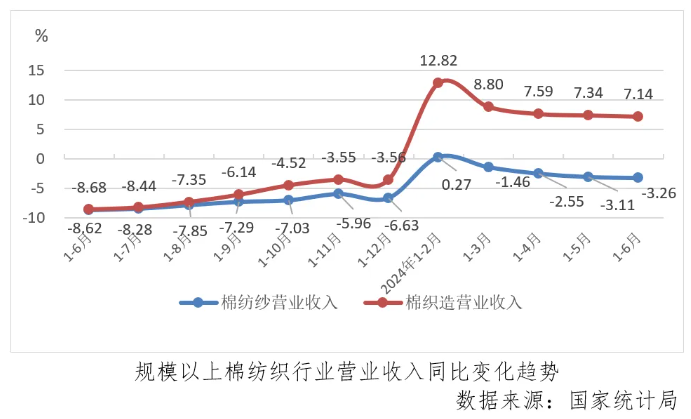

据国家统计局数据,上半年,规上棉纺纱营业收入同比下降3.26%,降幅比1-5月份扩大0.15个百分点,规上棉织造营业收入同比增加7.14%,增速比1-5月份放缓0.20个百分点。上半年,棉纺纱营收增速持续为负,棉织造营收增速连续放缓。

据国家统计局数据,上半年,规上棉纺纱利润同比下降13.00%,降幅比1-5月份扩大2.75个百分点,棉织造利润同比增长4.83%,比1-5月份增速放缓5.26个百分点,棉纺纱和棉织造利润同比增速持续分化。

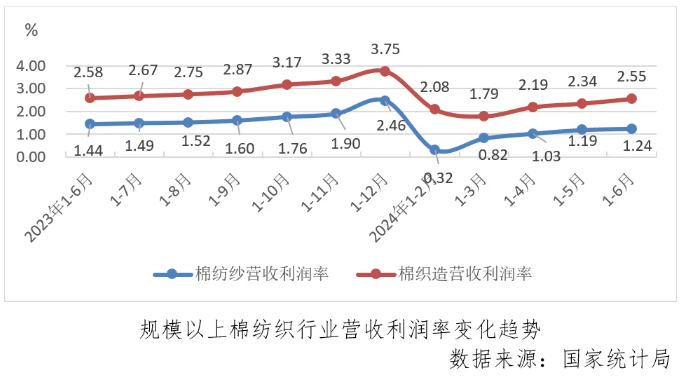

上半年,规上棉纺纱和棉织造的营业收入利润率处于低位,规上棉纺纱营业收入利润率为1.24%,比1-5月份回升0.05个百分点,规上棉织造营业收入利润率为2.55%,比1-5月份回升0.21个百分点。以月度累计来看,上半年规上棉纺纱和棉织造的营业收入利润率较1-5月份稍有回升,但与年度比较,仍录得近十几年来最低水平。

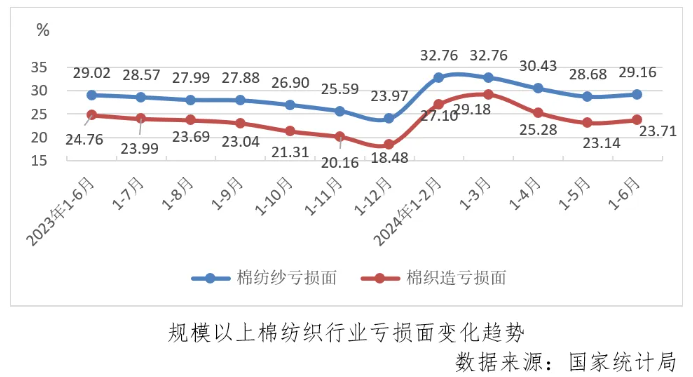

(二)亏损面——处于高位,有所扩大

上半年,棉纺纱和棉织造的亏损面分别为29.16%和23.71%,分别比1-5月份扩大0.48和0.57个百分点。

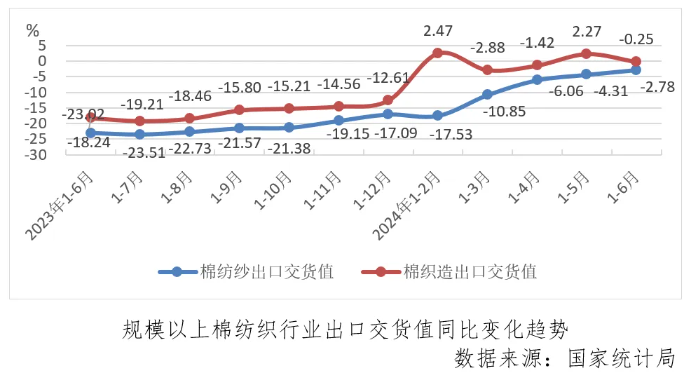

(三)出口——棉纺纱棉织造均为负增长,与纺织品服装正增相背离

根据海关总署统计快讯,今年上半年,全国纺织品服装出口继续保持稳定恢复态势。以美元计,上半年纺织品服装累计出口1431.8亿美元,同比增长1.5%(以人民币计同比增长4.7%)。其中纺织品出口693.5亿美元,同比增长3.3%(以人民币计同比增长6.5%);服装出口738.3亿美元,与上年同期基本持平(以人民币计同比增长3%)。

据国家统计局数据,上半年,规上棉纺纱出口交货值(以人民币计)下降2.78%,较1-5月份降幅收窄1.53个百分点。规上棉织造出口交货值(以人民币计)同比下降0.25%,较1-5月份增速由正转负。上半年棉纺纱和棉织造产品出口额同比均为负增长,与全国纺织品服装出口增速正向增长相背离。

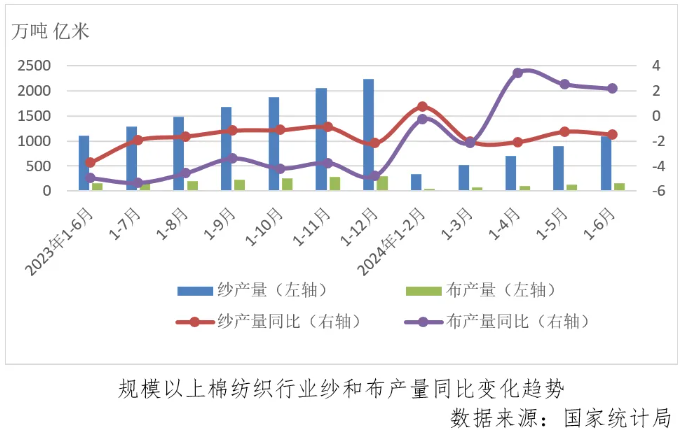

(四)产品产量—— 纯棉及棉混纺纱产量下降,化纤纱产量增加

据国家统计局数据,上半年,规上纱产量为1086.6万吨,同比下降1.51%,降幅比1-5月份扩大0.23个百分点,规上布产量为158.7亿米,同比增长2.14%,较1-5月份增幅收窄0.34个百分点。从产品类型来看,上半年,纯棉纱和棉混纺纱产量同比分别下降3.77%和3.30%,而化纤纱产量增长3.82%,受上半年棉花价格剧烈波动及新疆棉纱产品竞争压力影响,内地企业加大了化纤纱产品转型力度。

(五)国内终端物价和需求——衣着价格较为坚挺,服装零售额增速放缓

据国家统计局数据,上半年,社会消费品零售总额235969亿元,同比增长3.7%,其中限额以上服装、鞋帽、针纺织品类零售额7098亿元,同比增长1.3%,增幅弱于社零,在实物商品网上零售额中,穿类商品增长7.0%,相较于线下,消费者网上购买穿类商品趋势和倾向更强。

2024年6月份,全国居民消费价格同比上涨0.2%,其中服装价格同比上涨1.8%,环比下跌0.2%。终端衣着价格当月涨幅明显强于cpi,衣着价格的坚挺和限额以上服装、鞋帽、针纺织品类零售额的同比正增长呈现一定的积极信号,但内需增幅仍稍弱于出口数据,且从趋势来看,内需仍不稳固,基础仍需加强。

(六)“重点企业”——营收利润双降且降幅加深,亏损面进一步扩大

据中国棉纺织行业协会跟踪的重点企业(以下简称“重点企业”)数据,上半年,营业收入同比下降1.67%,降幅比1-5月份扩大1.55个百分点,利润总额同比下降26.12%,降幅比1-5月份扩大2.43个百分点,亏损面为33.33%,比1-5月份扩大1.92个百分点,营业收入利润率为3.06%,比1-5月份扩大0.15个百分点。“重点企业”的亏损面处于高位且有所扩大,营收和利润累计同比双降,且降幅加深,利润率稍有提升。整体看,“重点企业”利润率好于统计局规上企业,但营收、利润同比情况和亏损面指标不容乐观。

三、总结及展望

上半年,棉纺织行业深入贯彻落实党中央、国务院决策部署,围绕加快建设高质量发展的棉纺织现代化产业体系目标,迎难而上、积极作为,沉着应对各种风险和挑战,努力实现行业经济运行平稳发展。但是也要看到,国际环境依然严峻复杂,产业安全问题持续影响企业经营,受原料供应端冲击和终端有效需求不足的双向挤压,在整个纺织产业链体系中,棉纺织行业恢复力度偏弱,“金三银四”旺季落空,旺季不旺、淡季延续局面长时间维持,规模以上企业利润率和亏损面两项关键比率指标均达到十余年来最低迷水平,行业承受压力极其明显。

下半年,棉纺织行业亟需进一步把握与棉纺织相关的国家宏观政策,通过在行业内发展新质生产力,提高全要素生产率,深化产业转型升级,着力推动高质量发展。棉纺织行业要稳定市场预期,提振信心,加速闯过新旧动能转换阵痛期,同时要强化行业自律,防止“内卷式”恶性竞争。